در راستای تحول دیجیتال و تسهیل دسترسی به خدمات مالی، طرح “اعتبار ملی” بانک ملی ایران با ارائه تسهیلات غیرحضوری مبتنی بر اعتبارسنجی، الگوی جدیدی از بانکداری مشتریمحور را در نظام بانکی کشور پایهگذاری کرده است.

به گزارش صنعت مالی، نظام بانکی کشور همواره در تلاش است تا با ارائه طرحهای تسهیلاتی نوین، به نیازهای مالی اقشار مختلف جامعه پاسخ دهد و فرآیندهای دسترسی به منابع مالی را تسهیل کند. در همین راستا، بانک ملی ایران به عنوان یکی از بزرگترین و قدیمیترین بانکهای کشور، با معرفی طرح «اعتبار ملی»، رویکردی نوآورانه و مشتریمحور را در پیش گرفته است. این طرح با هدف حذف بروکراسیهای پیچیده، کاهش نیاز به تضامین سنتی و ارائه خدمات به صورت کاملاً غیرحضوری، توانسته است توجه بسیاری از مشتریان را به خود جلب کند. در این گزارش، به بررسی دقیق ویژگیها، مزایا و جنبههای مثبت این طرح میپردازیم.

طرح «اعتبار ملی» یک مدل تسهیلاتدهی مبتنی بر اعتبارسنجی و عملکرد حساب مشتریان در بانک ملی ایران است. در این طرح، به جای تمرکز بر وثیقهها و ضامنهای سنتی (مانند چک، سفته و گواهی کسر از حقوق)، رتبه اعتباری و میانگین حساب مشتری به عنوان مبنای اصلی برای تخصیص اعتبار قرار میگیرد. این اعتبار در قالب تسهیلات مرابحه در اختیار متقاضیان قرار گرفته و به آنها امکان میدهد تا نیازهای مالی خود را به سرعت و به آسانی برطرف سازند.

این طرح دارای مزایای متعددی است که آن را از سایر طرحهای تسهیلاتی متمایز میکند. در ادامه به تفصیل به این ویژگیها پرداخته میشود:

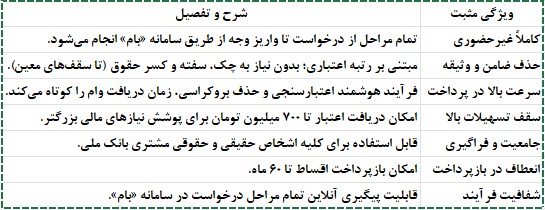

یکی از مهمترین و انقلابیترین ویژگیهای «اعتبار ملی»، دیجیتالی بودن کامل فرآیند آن است. از مرحله افتتاح حساب و درخواست تسهیلات گرفته تا اعتبارسنجی، تشکیل پرونده و واریز وجه، همگی از طریق پلتفرمهای دیجیتال بانک ملی، بهویژه سامانه “بام”، انجام میشود.

شاید بزرگترین دغدغه متقاضیان وام در نظام بانکی ایران، تأمین ضامن معتبر و وثیقههای سنگین باشد. طرح اعتبار ملی با رویکردی نوین این مشکل را تا حد زیادی مرتفع کرده است.

این طرح برای پوشش نیازهای مالی متنوع مشتریان، سقفهای متفاوتی را در نظر گرفته است. در دور جدید این طرح، سقف تسهیلات تا ۷۰۰ میلیون تومان افزایش یافته است که مبلغ قابل توجهی برای تأمین هزینههایی مانند خرید کالا، ودیعه مسکن، هزینههای درمانی و… به شمار میرود. این سقف بالا، طرح را برای طیف وسیعتری از مشتریان، اعم از اشخاص حقیقی و حقوقی، جذاب میکند.

بانک ملی با استفاده از زیرساختهای فناوری اطلاعات خود، فرآیند اعتبارسنجی را به صورت هوشمند و خودکار انجام میدهد. سیستم با بررسی شاخصهایی نظیر:

در کوتاهترین زمان ممکن، رتبه اعتباری متقاضی را محاسبه کرده و سقف اعتبار قابل تخصیص را به وی اعلام میکند. این سرعت بالا، تجربه کاربری بسیار مطلوبی را برای مشتری رقم میزند.

طرح اعتبار ملی معمولاً با شرایط بازپرداخت منعطفی ارائه میشود. مدت زمان بازپرداخت اقساط میتواند بسته به مبلغ وام و توافق با بانک، تا ۶۰ ماه (۵ سال) باشد. این انعطاف به مشتری کمک میکند تا بر اساس توانایی مالی خود، مبلغ اقساط را مدیریت کرده و از فشار مالی بر خود بکاهد.

این طرح صرفاً محدود به قشر یا گروه شغلی خاصی نیست. تمام اشخاص حقیقی و حقوقی که در بانک ملی حساب دارند و از خدمات آن استفاده میکنند، میتوانند با ایجاد یک سابقه حساب مناسب، از مزایای این طرح بهرهمند شوند. این ویژگی، عدالت در دسترسی به منابع بانکی را تقویت میکند.

طرح «اعتبار ملی» بانک ملی ایران را میتوان یک نقطه عطف در مسیر تحول دیجیتال نظام بانکی و نمونهای موفق از تسهیلاتدهی خردِ مشتریمحور دانست. این طرح با تکیه بر فناوری، اعتماد به مشتری و حذف موانع سنتی، توانسته است تجربه دریافت وام را از یک فرآیند فرسایشی و پیچیده به یک تجربه سریع، آسان و شفاف تبدیل کند. ویژگیهای برجستهای همچون فرآیند کاملاً دیجیتال، حذف نیاز به ضامن و وثیقههای مرسوم و سرعت بالای اجرا، نه تنها موجب افزایش رضایتمندی مشتریان شده، بلکه اعتماد عمومی به خدمات نوین بانکی را نیز تقویت کرده است. پیشبینی میشود با تداوم و توسعه چنین طرحهایی، دسترسی آحاد جامعه به منابع مالی برای رفع نیازهای ضروری و توسعه کسبوکارهای کوچک، بیش از پیش تسهیل گردد.