کشتیرانی جمهوری اسلامی ایران، یکی از شرکتهای بزرگ بورسی و زیرمجموعه شستا، در گزارش ۹ ماهه منتهی به پایان سال گذشته با افزایش قابل توجه زیان خالص و کاهش چشمگیر سود انباشته، عملکردی پایینتر از انتظار ثبت کرده که توجه فعالان بازار سرمایه را به خود جلب کرده است.

کشتیرانی جمهوری اسلامی ایران، یکی از هلدینگهای تابعه شرکت سرمایهگذاری تأمین اجتماعی (شستا)، در شرایطی بحرانی قرار گرفته که شواهد مالی از عملکردی بهشدت ضعیف و نگرانکننده حکایت دارد؛ وضعیتی که میتواند تبعاتی جدی برای سهامداران این نماد بورسی به همراه داشته باشد.

به گزارش صنعت مالی، بررسی صورتهای مالی ۹ ماهه منتهی به پایان سال گذشته نشان میدهد که این شرکت، با ثبت زیانی سنگین، در حال دور شدن از مسیر سودآوری است. بر اساس اطلاعات منتشر شده در کدال، زیان خالص کشتیرانی جمهوری اسلامی ایران، در دوره مذکور با رشد بیسابقه ۶۲۰ درصدی نسبت به مدت مشابه سال قبل، به رقم قابل تأمل ۲ هزار و ۹۱۹ میلیارد تومان رسیده است. این در حالی است که به ازای هر سهم حکشتی نیز ۳۵۴ ریال زیان شناسایی شده است؛ یعنی جهشی ۴۰۶ درصدی نسبت به مدت مشابه پیشین.

همچنین باید یادآور شد که زیان خالص ششماهه کشتیرانی تا پایان آذر ۱۴۰۳، بر پایه گزارش رسمی حسابرسیشده، از مرز ۲ هزار و ۵۶۲ میلیارد تومان عبور کرده است؛ عددی نجومی که نهتنها از جهش ۸۷۲ درصدی نسبت به مدت مشابه سال قبل خبر میدهد، بلکه بهطور صریح از سوی حسابرس نیز تأیید شده است. این مهر تأیید، ابعاد واقعی بحران مالی در این شرکت را پررنگتر میکند.

نگاهی دقیقتر به جزئیات صورتهای مالی ۹ ماهه حکشتی نشان میدهد که شرکت در این مدت، نه تنها هیچ سودی از محل فروش سرمایهگذاریها به دست نیاورده، بلکه رقم این بخش به صفر ریال رسیده است؛ موضوعی که زنگ خطری برای سهامداران تلقی میشود.

جهش ۴۲۰ درصدی سایر هزینهها!

از سوی دیگر، رقم سنگین بیش از ۱ هزار و ۸۷۸ میلیارد تومان بهعنوان «سایر هزینهها» ثبت شده است، رقمی که نسبت به سال گذشته، افزایشی معنادار و نگرانکننده ۴۲۰ درصدی داشته است. با این حال، در گزارشهای منتشرشده، هیچگونه شفافسازی درباره ترکیب این هزینههای کلان انجام نشده و ابهامات جدی در این خصوص وجود دارد.

![]()

سود انباشته، ۹۵ درصد آب رفت!

در مجموع، مدیریت ناکارآمد در یکی از مهمترین زیرمجموعههای شستا، منجر به آن شده که در پایان اسفند سال گذشته، رقم سود انباشته شرکت حدود ۱۲ هزار میلیارد تومان کاهش یابد؛ به بیان دیگر، مجموع سود انباشته حکشتی در مقایسه با سال قبل، بیش از ۹۵ درصد آب رفته است.

![]()

کارنامه ضعیف «مدرس خیابانی» در کشتیرانی!

عملکرد ضعیف و زیانده شرکت کشتیرانی جمهوری اسلامی ایران در حالی رقم خورده که از مرداد ۱۳۹۸ تاکنون، سکان هدایت این شرکت در دستان محمدرضا مدرس خیابانی است؛ مدیرعاملی که با وجود تغییر دولتها، همچنان بر مسند باقی مانده و حاصل چند سال مدیریتش، چیزی جز انباشت زیان و افت جایگاه شرکتی نبوده است. زیان نجومی ۲۵۶۲ میلیارد تومانی، تنها یکی از خروجیهای این مدیریت فرسایشی است؛ رقمی که بهصراحت در گزارش حسابرس تأیید شده و دیگر جای تردید باقی نمیگذارد.

ادامه این روند، نهتنها جایگاه کشتیرانی را بهعنوان یکی از بازیگران کلیدی بازار سرمایه متزلزلتر میکند، بلکه اعتماد سرمایهگذاران خرد و کلان را نیز بیش از پیش فرسایش میدهد. از همه تأسفبارتر آنکه شستا، بهعنوان شرکت مادر و ناظر بر این مجموعه عظیم، در برابر این وضعیت بحرانی یا سکوت کرده یا خود به بخشی از این ناکارآمدی بدل شده است، هرچند شستا نیز با مدیرعامل محمدرضا (میثم) سعیدی، وضعیت مساعدی به لحاظ سوددهی و مالی ندارد و در پایان سال قبل با زیان خالص ۲ هزار و ۲۶۸ میلیارد تومانی دست و پنجه نرم کرده است!

تکمیلی: توضیحات شرکت کشتیرانی جمهوری اسلامی ایران

پیرو درج این گزارش، شرکت کشتیرانی جمهوری اسلامی ایران توضیحاتی ارائه کرده که وفق قانون عینا درج میشود. متن این جوابیه بدین شرح است:

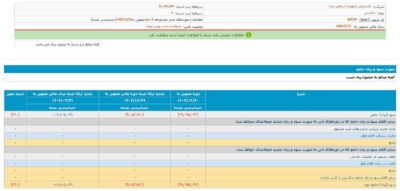

۱- همانند سایر شرکتهای سرمایهگذاری، بخش عمده درآمد شرکت اصلی کشتیرانی جمهوری اسلامی ایران از محل سود سهام شرکتهای تابعه تأمین میشود که این درآمدها پس از برگزاری مجامع عمومی عادی سالیانه شرکتهای تابعه در فصل بهار، در صورتهای مالی شرکت اصلی شناسایی میگردد، لذا اتکای صرف به گزارشهای ماهانه و میاندورهای جهت ارزیابی عملکرد شرکت، رویکردی ناقص و غیرمنصفانه تلقی و بررسی دقیق وضعیت سودآوری نیازمند تحلیل صورتهای مالی تلفیقی گروه یا صورتهای مالی سالانه شرکت اصلی خواهد بود. شایان ذکر است بررسی سود و زیانهای میاندورهای و پایان سال گذشته به شرح جدول ذیل موضوع مذکور را به خوبی تشریح مینماید: (ارقام به میلیارد ریال)

| سال | زیان شش ماهه | زیان نه ماهه | سود سالانه- شرکت اصلی | سود سالانه تلفیقی |

| 1402 | (2.636) | (4.054) | 107.705 | 97.507 |

| 1403 | (25.621) | (29.195) | 145.000* | 190.000* |

*برآوردی

۲- براساس گزارشهای منتشر شده در سامانه کدال، نهتنها کاهش درآمدی در شرکتهای تابعه مشاهده نشده، بلکه رشدهای قابل توجهی نیز به ثبت رسیده است. به عنوان نمونه، براساس صورتهای مالی ششماهه حسابرسیشده

شرکت حمل کانتینری (که مهمترین شرکت گروه کشتیرانی ج. ا. ا به لحاظ سودآوری محسوب میشود) درآمد این شرکت در شش ماه نخست سال ۱۴۰۳ به بیش از ۲۹ هزار میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته (19.5 هزار میلیارد تومان) رشد چشمگیری را نشان میدهد. همچنین سود خالص این شرکت از ۵ هزار میلیارد تومان به بیش از ۹ هزار میلیارد تومان در مدت مورد اشاره افزایش یافته که حاکی از رشد ۸۲ درصدی سودآوری است. همچنین قابل ذکر است اغلب شرکتهای زیرمجموعه گروه نیز در نیمه نخست سال ۱۴۰۳ نسبت به دوره مشابه سال قبل، عملکرد مطلوبتری از حیث سودآوری داشتهاند، لذا با توجه به مبالغ شش ماهه مذکور، پیش بینی میگردد عملکرد تلفیقی گروه برای سال ۱۴۰۳ در حدود ۱۹ هزار میلیارد تومان تحقق یابد.

۳- درخصوص هزینههای عملیاتی مندرج در گزارش ۹ ماهه، عمده اقلام مرتبط با سود و زیان تسعیر ارز ناشی از افزایش نرخ ارز در سال ۱۴۰۳ مربوط به سرفصلهای تسهیلات ارزی و داراییهای غیرعملیاتی بوده که توضیحات تکمیلی آن از طریق سامانه کدال منتشر شده است.

۴- پرداخت بیش از ۹ هزار میلیارد تومان سود سهام در مجمع عمومی سالیانه مهرماه ۱۴۰۳ منجر به کاهش سود انباشته شرکت اصلی شده است.

۵- از ابتدای سال جاری تاکنون، سهام شرکت با توجه به وضعیت مطلوب درآمدی و سودآوری، بازدهی بیش از ۲۵ درصدی را برای سهامداران به همراه داشته است.

بیشتر بخوانید

سرنوشت کشتی های ربوده شده و تأثیر آن بر کشتیرانی جمهوری اسلامی

کشتیرانی ایران در بحران؛ افشای خسارت 300 میلیون دلاری و کشتیهای متوقف شده در روتردام!

منبع: تابناک